.jpg&w=3840&q=75&dpl=dpl_5RP8JUV4eEmQ1hvmhh4dsnkMuKJn)

Die Maschinen gehören der Bank. Der Handwerker arbeitet in seiner Werkstatt trotzdem jeden Tag mit ihnen. Möglich macht das die Sicherungsübereignung: Der Sicherungsgeber überträgt das Eigentum an einer beweglichen Sache auf den Sicherungsnehmer und behält über ein Besitzkonstitut den Besitz. Eigentum und Besitz fallen auseinander. Getragen wird das von der Übereignung nach §§ 929 S. 1, 930 BGB i.V.m. § 868 BGB.

Im BGB ist die Sicherungsübereignung nicht ausdrücklich geregelt. Sie verschränkt sachenrechtliche mit schuldrechtlichen Ebenen, und genau das macht sie zum Dauerbrenner in Sachenrechtsklausuren. Wer das System einmal durchschaut hat, prüft sie sicher.

Auf einen Blick

- Drei Ebenen sauber trennen: gesicherte Forderung, Sicherungsabrede als Rechtsgrund, Übereignung als Verfügung. Werden sie vermischt, kostet das in der Klausur Punkte.

- Die Sicherungsübereignung ist nicht akzessorisch. Nach Tilgung bleibt der Sicherungsnehmer Eigentümer, die Rückgabe läuft über den Anspruch aus der Sicherungsabrede.

- In der Insolvenz gibt es nur ein Absonderungsrecht (§§ 50, 51 InsO), keine Aussonderung wie beim Eigentumsvorbehalt.

- Die Grenzen ziehen Sittenwidrigkeit und Übersicherung (§ 138 BGB) sowie der Bestimmtheitsgrundsatz beim Warenlager.

Tipp

Das Kreditsicherungsrecht hängt eng zusammen. Auf jurahilfe.de findest du dazu interaktive Skripten, Karteikarten und Multiple-Choice-Aufgaben, die aufeinander aufbauen, vom ersten Verständnis bis zur Klausurreife.

Was ist eine Sicherungsübereignung?

Definition und Rechtsgrundlage

Die Sicherungsübereignung ist ein Sicherungsmittel des Zivilrechts. Der Sicherungsgeber überträgt das Eigentum an einer beweglichen Sache auf den Sicherungsnehmer, um eine Forderung abzusichern, behält die Sache aber im unmittelbaren Besitz. Rechtsgrundlage ist das Zusammenspiel von §§ 929 S. 1, 930 BGB i.V.m. § 868 BGB. Eine körperliche Übergabe gibt es nicht. An ihre Stelle tritt das Besitzkonstitut.

Das Besondere steckt in der Konstruktion. Der Sicherungsgeber, typischerweise ein Kreditnehmer, übereignet eine Sache an den Sicherungsnehmer, zum Beispiel an eine Bank. Er ist danach nicht mehr Eigentümer, bleibt aber Besitzer und nutzt die Sache weiter. Die Bank wird Eigentümerin, ohne die Sache je in der Hand zu halten. Eigentum und Besitz trennen sich.

Im BGB ist die Sicherungsübereignung nicht ausdrücklich geregelt. Sie ist eine Schöpfung der Praxis, die das Reichsgericht und später der Bundesgerichtshof anerkannt haben. Kodifiziert hat der Gesetzgeber sie nie, und das muss er auch nicht, denn aus den allgemeinen Übereignungsregeln des BGB lässt sie sich herleiten. Diese Praxisnähe macht sie zu einem typischen Prüfungsthema, das Methodenkompetenz verlangt.

Warum es die Sicherungsübereignung gibt

Die Sicherungsübereignung wurde entwickelt, um die Publizitätsanforderung der Verpfändung zu umgehen. Das Pfandrecht an beweglichen Sachen nach § 1205 Abs. 1 BGB verlangt, dass die Sache an den Pfandgläubiger übergeben wird. In vielen wirtschaftlichen Lagen ist das unpraktisch oder unmöglich. Ein Handwerker, der einen Kredit aufnimmt und seine Maschinen als Sicherheit einsetzen will, kann auf sein Werkzeug nicht verzichten, solange er damit arbeitet.

Die Sicherungsübereignung löst dieses Problem. Der Handwerker übereignet die Maschinen an die Bank und behält sie trotzdem in Besitz. Er arbeitet weiter, die Bank ist abgesichert. Diese Konstruktion hat sich seit dem 19. Jahrhundert etabliert und trägt heute einen großen Teil der Finanzwirtschaft. Hinter vielen kreditfinanzierten Fahrzeugen und hinter mancher fremdfinanzierten Betriebsausstattung steht eine Sicherungsübereignung.

Die Sicherungsübereignung im System der Kreditsicherheiten

Um die Sicherungsübereignung einzuordnen, lohnt ein Blick auf das ganze System der Kreditsicherheiten. Man unterscheidet zunächst Personalsicherheiten und Realsicherheiten. Bei Personalsicherheiten haftet eine weitere Person für die Schuld, klassisch die Bürgschaft nach §§ 765 ff. BGB. Bei Realsicherheiten dient ein bestimmter Vermögensgegenstand als Sicherheit.

Realsicherheiten lassen sich nach ihrem Gegenstand weiter unterteilen: Sicherheiten an Rechten wie die Sicherungsabtretung nach § 398 BGB, an beweglichen Sachen wie Pfandrecht, Eigentumsvorbehalt und Sicherungsübereignung, und an Grundstücken wie Hypothek nach §§ 1113 ff. BGB und Sicherungsgrundschuld nach §§ 1191 ff. BGB. Die Sicherungsübereignung ist also eine Realsicherheit an einer beweglichen Sache. Sie beruht auf einem privatautonomen Vertrag und überträgt das Eigentum mittels Besitzkonstitut.

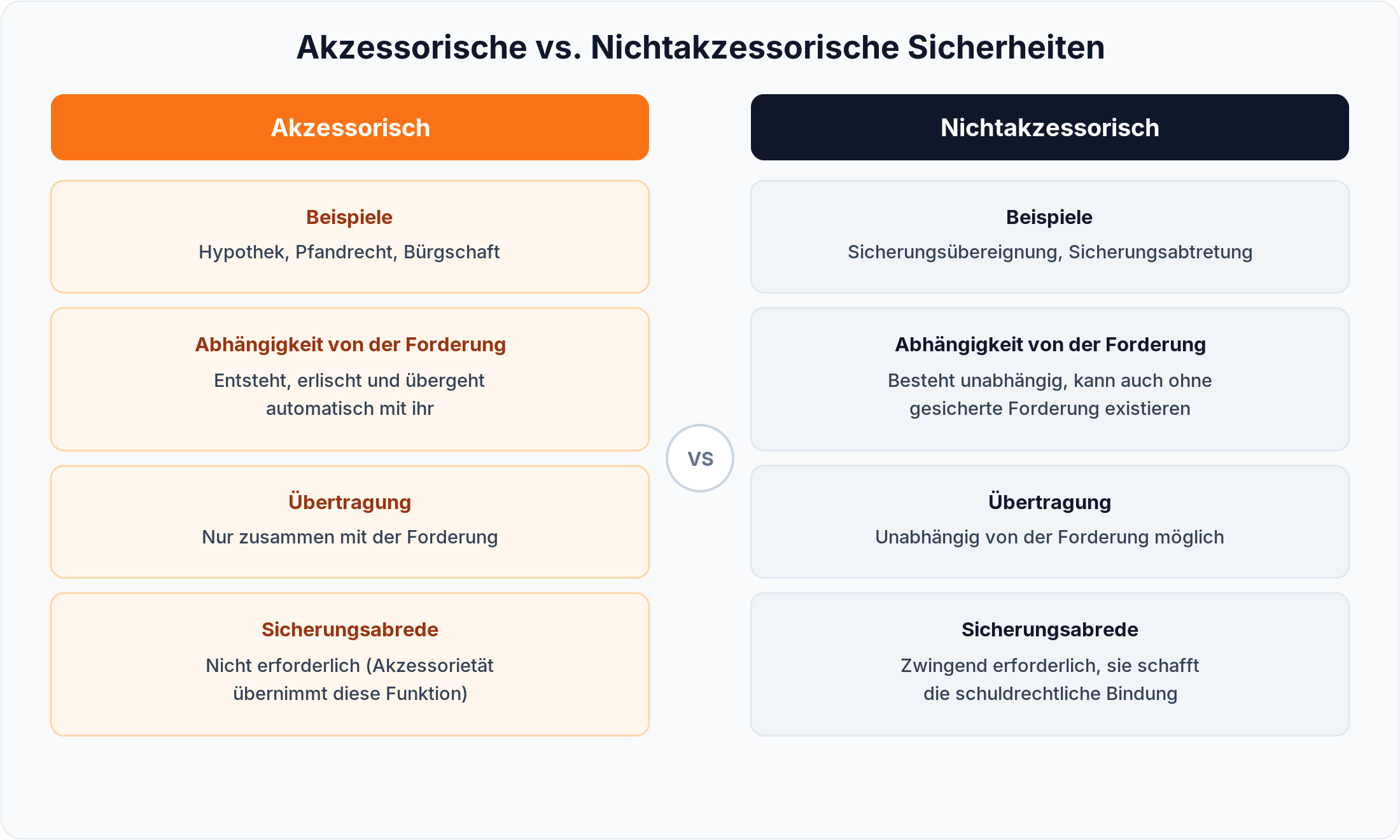

Akzessorische und nichtakzessorische Sicherheiten

Was akzessorische Sicherheiten ausmacht

Eine der wichtigsten Grundunterscheidungen im Kreditsicherungsrecht ist die zwischen akzessorischen und nichtakzessorischen Sicherheiten. Akzessorische Sicherheiten hängen in Bestand, Inhalt und Durchsetzbarkeit direkt von der gesicherten Forderung ab. Die Sicherheit teilt das Schicksal der Hauptforderung. Erlischt die Forderung, erlischt die Sicherheit automatisch.

Zu den akzessorischen Sicherheiten zählen vor allem die Bürgschaft, die Hypothek, die Vormerkung und das Pfandrecht. Eine Eselsbrücke hilft beim Merken: Mit der Forderung Hand in Hand gehen Bürgschaft, Hypothek, Vormerkung und Pfand. Hat der Schuldner seine Schuld vollständig beglichen, erlöschen diese Sicherheiten kraft Gesetzes, ganz ohne gesonderte Rückübertragung. Das ist ihr großer praktischer Vorteil für den Sicherungsgeber.

Nichtakzessorische Sicherheiten

Nichtakzessorische Sicherheiten bestehen dagegen unabhängig von der gesicherten Forderung. Zu ihnen zählen vor allem die Sicherungszession, die Sicherungsübereignung und die Sicherungsgrundschuld. Erlischt die gesicherte Forderung, wird die nichtakzessorische Sicherheit nicht automatisch unwirksam. Der Sicherungsnehmer bleibt zunächst Eigentümer der übereigneten Sache, auch wenn der Kredit längst zurückgezahlt ist.

Das klingt gefährlich für den Sicherungsgeber, und ohne vertragliche Vorkehrung ist es das auch. Genau hier kommt die Sicherungsabrede ins Spiel, um die es im nächsten Abschnitt geht. Sie sorgt dafür, dass der Sicherungsnehmer die Sicherheit nicht missbrauchen kann.

Warum die Unterscheidung prüfungsrelevant ist

Die Unterscheidung zwischen akzessorischen und nichtakzessorischen Sicherheiten ist aus mehreren Gründen prüfungsrelevant. Erstens bestimmt sie, was mit der Sicherheit geschieht, wenn die gesicherte Forderung erlischt, verjährt oder abgetreten wird. Zweitens beeinflusst sie, welche Ansprüche dem Sicherungsgeber nach Erfüllung der Hauptschuld zustehen. Drittens wirkt sie auf die Insolvenzfestigkeit der Sicherheit, ein eigenes Prüfungsthema, das wir im letzten Abschnitt behandeln.

Dazu kommt die Verjährung. Nach § 216 BGB hindert die Verjährung des gesicherten Anspruchs grundsätzlich nicht, eine dingliche Sicherheit zu verwerten. Das gilt für Hypothek und Pfandrecht (Abs. 1) ebenso wie für eine zur Sicherung übereignete Sache (Abs. 2). Eine wichtige Ausnahme ist die Bürgschaft: Der Bürge kann sich nach § 768 BGB auf die Verjährung der Hauptschuld berufen.

Tipp

Das Zusammenspiel von akzessorischen und nichtakzessorischen Sicherheiten ist ein klassischer Bereich für Verständnislücken. Mit den vernetzten Kompakttexten auf jurahilfe.de siehst du auf einen Blick, wie Definitionen, Problemfelder und Begleitwissen zusammenhängen.

Die Sicherungsabrede: Herzstück der nichtakzessorischen Sicherheit

Was eine Sicherungsabrede ist und was sie leistet

Die Sicherungsabrede, auch Sicherungsvertrag, Zweckabrede oder Zweckerklärung genannt, ist eine schuldrechtliche Vereinbarung zwischen Sicherungsgeber und Sicherungsnehmer über den Zweck der Kreditsicherheit. Sie stellt die fiduziarische, also treuhänderische Bindung zwischen dem Sicherungsnehmer und der Sicherheit her. Ohne Sicherungsabrede wäre die Sicherungsübereignung für den Sicherungsgeber hochriskant. Der Sicherungsnehmer könnte sonst über die Sache verfügen, obwohl die gesicherte Forderung längst beglichen ist.

Die Sicherungsabrede schafft die Ersatzakzessorietät. Sie ersetzt durch Vertrag die fehlende gesetzliche Bindung der nichtakzessorischen Sicherheit an die Forderung. So lässt sich verhindern, dass die Sicherheit missbraucht wird. Im Insolvenzfall, bei Streit über den Zeitpunkt des Erlöschens der Forderung oder bei der Rückübertragung ist die Sicherungsabrede das entscheidende Dokument.

Inhalt der Sicherungsabrede

Eine ordentliche Sicherungsabrede regelt mehrere Kernpunkte. Zuerst das Treuhandverhältnis: Der Sicherungsnehmer verpflichtet sich, über die Sicherheit nur im Sicherungsfall zu verfügen und sie nach Erfüllung der Hauptforderung zurückzugewähren. Dieses fiduziarische Element ist das Fundament der ganzen Konstruktion.

Dazu kommt die Zweckbestimmung. Die Sicherungsabrede legt fest, welche konkrete Forderung gesichert wird, etwa alle Ansprüche aus einem bestimmten Darlehensvertrag. Außerdem wird der Sicherungsfall definiert, also wann der Sicherungsnehmer verwerten darf, zum Beispiel ab einer bestimmten Zahl nicht gezahlter Raten. Und sie regelt, was beim Erlöschen der Forderung geschieht: Die Sicherheit ist zurückzuübertragen. Verletzt der Sicherungsnehmer seine treuhänderischen Pflichten, etwa indem er die Sache trotz getilgten Kredits verwertet, schuldet er Schadensersatz nach §§ 280 ff. BGB.

Die drei Ebenen des Sicherungsübereignungsgeschäfts

Bei der Sicherungsübereignung sind stets drei Ebenen sauber zu trennen. Diese Trennung ist prüfungsentscheidend, und in Klausuren wird sie regelmäßig übersehen. Das ist ein klassischer Punkteabzug.

Die erste Ebene ist die gesicherte Forderung, also die Hauptforderung, deren Erfüllung abgesichert werden soll, typischerweise ein Darlehensrückzahlungsanspruch nach § 488 BGB. Die zweite Ebene ist das Kausalgeschäft Sicherungsabrede. Sie ist das Verpflichtungsgeschäft, durch das sich der Sicherungsgeber zur Bestellung der Sicherheit verpflichtet, und sie ist der Rechtsgrund für die Verfügung. Die dritte Ebene ist das Verfügungsgeschäft, also die eigentliche Übereignung der Sache durch Besitzkonstitut.

Wichtig ist die Reihenfolge: Die Sicherungsübereignung erfolgt aufgrund der Sicherungsabrede, nicht aufgrund des Darlehensvertrags. Schreib in einer Klausur nie „Die Sicherungsübereignung erfolgt aufgrund des Darlehensvertrags." Richtig ist: „Der Sicherungsgeber übereignet die Sache aufgrund der Sicherungsabrede." Diese Unterscheidung zeigt, dass du das dreistufige System verstanden hast.

Die Einigung kann schon vor der Verfügung getroffen werden, also bevor der Sicherungsgeber überhaupt Besitz an der Sache hat. Man spricht dann von der antizipierten Sicherungsabrede. In diesen Fällen ist der Bestimmtheitsgrundsatz besonders zu beachten, dazu gleich mehr beim Schema.

Das Schema der Sicherungsübereignung: §§ 929 S. 1, 930 i.V.m. § 868 BGB

Die Sicherungsübereignung vollzieht sich auf der Verfügungsebene als Übereignung nach §§ 929 S. 1, 930 BGB. Drei Punkte sind zu prüfen.

| Prüfungspunkt | Inhalt | Norm |

|---|---|---|

| Einigung | Sicherungsgeber und Sicherungsnehmer einigen sich über den Eigentumsübergang | § 929 S. 1 BGB |

| Besitzkonstitut | An die Stelle der Übergabe tritt ein Besitzmittlungsverhältnis, hier die Sicherungsabrede | § 930, § 868 BGB |

| Berechtigung | Der Sicherungsgeber ist Eigentümer. Ist er es nicht, scheitert der gutgläubige Erwerb am fehlenden Übergabeakt | §§ 932, 933 BGB |

Abb.: Prüfungsschema der Sicherungsübereignung.

Übereignung durch Besitzkonstitut nach § 930 BGB

Die normale Übereignung beweglicher Sachen nach § 929 S. 1 BGB verlangt Einigung und Übergabe. Der Sicherungsgeber soll die Sache aber behalten, eine körperliche Übergabe scheidet also aus. § 930 BGB liefert die Lösung. Statt der Übergabe genügt die Vereinbarung eines Besitzkonstituts. Der bisherige Eigentümer bleibt mit der Sache in Kontakt, jetzt aber als mittelbarer Besitzer kraft eines Besitzmittlungsverhältnisses.

Das Schema lautet damit: erstens die Einigung über den Eigentumsübergang, zweitens das Besitzkonstitut nach § 930 BGB anstelle der Übergabe, wobei die Sicherungsabrede selbst das Besitzmittlungsverhältnis bildet. Fehlt die Einigung oder das Besitzkonstitut, scheitert die Übereignung auf der Verfügungsebene.

Das Besitzmittlungsverhältnis nach § 868 BGB

§ 868 BGB regelt den mittelbaren Besitz. Wer eine Sache als Verwahrer, Mieter, Pächter oder in einem ähnlichen Verhältnis besitzt und einem anderen gegenüber auf Zeit zum Besitz berechtigt oder verpflichtet ist, ist mittelbarer Besitzer. Bei der Sicherungsübereignung übernimmt die Sicherungsabrede die Rolle dieses Besitzmittlungsverhältnisses.

Nach der Übereignung ist der Sicherungsnehmer mittelbarer Besitzer und Eigentümer. Er hält die Sache nicht in der Hand, besitzt sie aber rechtlich über den Sicherungsgeber. Der Sicherungsgeber ist unmittelbarer Besitzer. Er besitzt fremdnützig für den Sicherungsnehmer und muss herausgeben, sobald der Sicherungsfall eintritt. Diese Konstruktion ist die technische Grundlage dafür, dass der Sicherungsgeber die Sache weiternutzt, obwohl er das Eigentum verloren hat.

Antizipiertes Besitzkonstitut und der Bestimmtheitsgrundsatz

In der Praxis werden oft Sachen übereignet, die der Sicherungsgeber bei Vertragsschluss noch gar nicht besitzt, etwa künftig eingekaufte Waren in einem Lager. Möglich macht das ein antizipiertes Besitzkonstitut: Einigung und Besitzmittlungsverhältnis werden im Voraus vereinbart. Sobald der Sicherungsgeber den Besitz erlangt, geht das Eigentum automatisch auf den Sicherungsnehmer über.

Dabei gilt der sachenrechtliche Bestimmtheitsgrundsatz: Bei einer Übereignung muss feststehen, welche konkrete Sache übergeht. Für künftige Sachen und Warenlager lockert die Rechtsprechung das zur Bestimmbarkeit. Es genügt, wenn sich im Zeitpunkt des Eigentumsübergangs anhand einfacher, äußerer Kriterien zweifelsfrei sagen lässt, welche Sachen erfasst sind. Zu vage Vereinbarungen wie „alle Waren, die der Sicherungsgeber je erwirbt" sind unwirksam. Zulässig ist dagegen „alle Waren der Gattung X im Lager Y" oder der Raumsicherungsvertrag, der alle Sachen in einem bestimmten Raum erfasst.

Lässt sich eine fremde Sache sicherungsübereignen?

Gehört die Sache dem Sicherungsgeber nicht, kann der Sicherungsnehmer das Eigentum nur gutgläubig vom Nichtberechtigten erwerben (§§ 932 ff. BGB). Bei der Sicherungsübereignung durch Besitzkonstitut scheitert das aber regelmäßig. § 933 BGB verlangt für den gutgläubigen Erwerb einer nach § 930 veräußerten Sache, dass sie dem Erwerber übergeben wird. Genau das passiert hier nicht.

Der Grund liegt im Rechtsschein. Beim gutgläubigen Erwerb schützt das Gesetz das Vertrauen auf den Besitz als Eigentumszeichen. Solange der Sicherungsgeber die Sache behält, ändert sich am äußeren Besitz nichts, es gibt keinen Rechtsscheinträger zugunsten des Sicherungsnehmers. Die Bank wird deshalb nicht Eigentümerin, wenn sie sich eine fremde Maschine per Besitzkonstitut sicherungsübereignen lässt. Erst wenn ihr die Sache später tatsächlich übergeben wird, etwa im Verwertungsfall, kann sie nach § 933 BGB Eigentum erwerben, vorausgesetzt, sie ist dann noch gutgläubig. In der Klausur ist das ein beliebter Stolperstein.

Tipp

Das Schema der Sicherungsübereignung ist ein Musterbeispiel für prüfungsrelevante Strukturen im Sachenrecht. Die Kompakttexte auf jurahilfe.de reduzieren den Stoff auf das Wesentliche, klar strukturiert und mit Verlinkungen zu Nachbarthemen wie Besitz, Eigentum und Übereignung.

Nichtakzessorietät und Ersatzakzessorietät

Die Sicherungsübereignung ist nicht akzessorisch

Die Sicherungsübereignung ist nicht akzessorisch, weder zur Sicherungsabrede noch zur gesicherten Forderung. Die dingliche Übereignung auf der dritten Ebene steht in ihrem Bestand also grundsätzlich unabhängig vom Schicksal der Forderung. Wird der Kredit zurückgezahlt und erlischt die Hauptforderung, bleibt der Sicherungsnehmer zunächst Eigentümer. Das Eigentum verliert er nicht automatisch.

Das unterscheidet die Sicherungsübereignung vom Eigentumsvorbehalt und von akzessorischen Sicherheiten wie der Hypothek. Dort bestimmt das Schicksal der Forderung unmittelbar das Schicksal der Sicherheit. Bei der Sicherungsübereignung muss das Eigentum nach Erlöschen der Forderung aktiv zurückübertragen werden, gestützt auf den schuldrechtlichen Anspruch aus der Sicherungsabrede.

Ersatzakzessorietät: automatischer Eigentumsrückfall

Die fehlende Akzessorietät lässt sich durch eine Ersatzakzessorietät abmildern. Das Sicherungseigentum geht zwar sofort über, sein Fortbestand wird aber an die Forderung gekoppelt. Dazu stellt man die Übereignung unter die auflösende Bedingung nach § 158 Abs. 2 BGB, dass die gesicherte Forderung erlischt. Ist die Schuld getilgt, tritt die Bedingung ein und das Eigentum fällt automatisch an den Sicherungsgeber zurück.

Eine verbreitete Ansicht nimmt an, eine solche Ersatzakzessorietät werde regelmäßig konkludent vereinbart, weil sie im Interesse des Sicherungsgebers liege. Dagegen spricht aber, dass sie gerade nicht im Interesse des Sicherungsnehmers liegt, typischerweise einer Bank. Diese will ihre Rechtsposition möglichst unabhängig von der Forderung halten. In der Praxis wird eine Ersatzakzessorietät deshalb regelmäßig ausdrücklich ausgeschlossen.

Der Herausgabeanspruch aus der Sicherungsabrede

Auch ohne Ersatzakzessorietät steht der Sicherungsgeber nicht schutzlos da. Aus der Sicherungsabrede ergibt sich ein schuldrechtlicher Anspruch auf Herausgabe und Rückübertragung der Sicherheit, sobald die gesicherte Forderung nicht mehr besteht. Dieser Anspruch ist nicht dinglich, sondern obligatorisch. Er zwingt den Sicherungsnehmer zur aktiven Rückübertragung des Eigentums, verschafft dem Sicherungsgeber aber keinen automatischen Eigentumserwerb.

Die Sicherungsabrede ist zugleich das Besitzmittlungsverhältnis im Sinne des § 868 BGB. Das hat Folgen für den Besitzschutz. Solange die Sicherungsabrede besteht, kann der Sicherungsnehmer als mittelbarer Besitzer Besitzschutzansprüche geltend machen, wenn Dritte die Sache beeinträchtigen.

Tipp

Das Zusammenspiel von Akzessorietät, Sicherungsabrede und Herausgabeanspruch ist prüfungsintensiv. Das mehrstufige Lernsystem auf jurahilfe.de führt dich Schritt für Schritt vom Grundverständnis zur sicheren Anwendung: erst verstehen, dann mit Karteikarten wiederholen, dann am Fall testen.

Sittenwidrigkeit und Übersicherung: die Grenzen

Sittenwidrigkeit nach § 138 Abs. 1 BGB

Die dingliche Einigung bei der Sicherungsübereignung kann nach § 138 Abs. 1 BGB sittenwidrig und damit nichtig sein. Tritt Sittenwidrigkeit ein, sind sowohl die Sicherungsabrede als auch die dingliche Einigung unwirksam. Die Sicherungsübereignung scheitert dann vollständig.

Von der Sittenwidrigkeit nach § 138 BGB zu unterscheiden ist die Nichtigkeit wegen Verstoßes gegen ein gesetzliches Verbot nach § 134 BGB, ein verwandter, aber eigenständiger Nichtigkeitsgrund.

Zwei Fallgruppen sind prüfungsrelevant. Die erste ist die Gläubigergefährdung durch Kredittäuschung. Der Kreditnehmer wird kurzfristig mit Geld ausgestattet, damit er gegenüber Dritten kreditwürdig erscheint, obwohl beide Parteien seine Zahlungsunfähigkeit kennen. Dritte Gläubiger werden gezielt getäuscht und geschädigt, ein Fall des § 138 Abs. 1 BGB. Die zweite ist der Knebelvertrag. Machen die übereigneten Sachen das gesamte wirtschaftlich verwertbare Vermögen des Sicherungsgebers aus und nehmen ihm jede Bewegungsfreiheit, ist die dingliche Einigung sittenwidrig. Bei Sicherungsabreden in Allgemeinen Geschäftsbedingungen kommt neben § 138 BGB eine Inhaltskontrolle nach § 307 BGB in Betracht.

Anfängliche Übersicherung

Eine weitere Grenze ist die Übersicherung. Sie liegt vor, wenn der Wert der übereigneten Sache den Wert der gesicherten Forderung erheblich übersteigt. Als Maßstab dient § 237 S. 1 BGB: Eine bewegliche Sache taugt als Sicherheit nur in Höhe von zwei Dritteln ihres Schätzwerts. Daraus folgt eine Deckungsgrenze von rund 150 Prozent. Übersteigt der Wert der Sicherheit diese Schwelle, ist die Sicherung erheblich zu hoch.

Von anfänglicher Übersicherung spricht man, wenn dieses Missverhältnis schon bei Vertragsschluss feststeht. Sie führt nach § 138 Abs. 1 BGB zur Sittenwidrigkeit und Nichtigkeit, bei AGB-Klauseln nach § 307 BGB. Anders als bei der nachträglichen Übersicherung überträgt der BGH die feste 150-Prozent-Grenze hier aber nicht (BGH, Urteil vom 12.03.1998, IX ZR 74/95). Verlangt wird ein auffälliges Missverhältnis, bei dem der realisierbare Wert des Sicherungsguts die gesicherte Forderung dauerhaft um mehr als 10 Prozent übersteigt, und zusätzlich eine verwerfliche Gesinnung des Sicherungsnehmers. Liegt beides vor, fehlt mit der nichtigen Sicherungsabrede der Rechtsgrund, und die Nichtigkeit erfasst auch die dingliche Einigung. Eine wirksame Sicherungsübereignung kommt nicht zustande.

Nachträgliche Übersicherung und Freigabeklausel

Nachträgliche Übersicherung entsteht, wenn das Missverhältnis erst mit der Zeit eintritt. Klassischer Fall: Der Kredit wird durch Raten abgebaut, während der Wert des Sicherungsguts gleich bleibt oder steigt. Besonders relevant ist das bei revolvierenden Globalsicherheiten, also Sicherungsübereignungen von Warenlagern mit wechselndem Bestand oder von Gütern, deren Marktwert stark schwankt.

Die ältere Rechtsprechung hielt die Sicherungsübereignung bei nachträglicher Übersicherung für nichtig, sobald der Wert der Sicherheit den Forderungswert um 150 Prozent überstieg. Die neuere Rechtsprechung, maßgeblich der Große Senat des BGH (BGHZ 137, 212), geht einen pragmatischeren Weg. Über eine ergänzende Vertragsauslegung nach §§ 133, 157 BGB und Treu und Glauben (§ 242 BGB) gilt eine Freigabeklausel als stillschweigend vereinbart. Die dingliche Einigung bleibt wirksam, aber der Sicherungsgeber hat einen ermessensunabhängigen Freigabeanspruch, soweit die Sicherheit den Forderungswert übersteigt. Eine entgegenstehende Vereinbarung ist nach § 138 Abs. 1 BGB oder § 307 BGB unwirksam. Diese Lösung verdient den Vorzug, weil sie den Interessen beider Seiten besser entspricht.

Tipp

Übersicherung und Sittenwidrigkeit sind typische Prüfungsaufgaben, bei denen es auf die Fallunterscheidung ankommt. Mit den Multiple-Choice-Aufgaben auf jurahilfe.de trainierst du, die Signalwörter im Sachverhalt zu erkennen, hunderte kleine Fälle, die dich das Denken wie ein Prüfer lehren.

Verwertung und Insolvenz: Absonderung statt Aussonderung

Verwertung im Sicherungsfall

Tritt der Sicherungsfall ein, meist durch Zahlungsverzug, darf der Sicherungsnehmer die Sache verwerten. Er lässt sie sich herausgeben, gestützt auf die Sicherungsabrede, und verkauft sie, in aller Regel freihändig. Dabei trifft ihn eine Pflicht zur bestmöglichen Verwertung. Verschleudern darf er die Sache nicht. Ein Überschuss über die offene Forderung hinaus steht dem Sicherungsgeber zu.

Die Einzelheiten regelt meist die Sicherungsabrede selbst, etwa eine vorherige Androhung und die Art der Verwertung. So weit gilt das außerhalb der Insolvenz. Wird der Sicherungsgeber dagegen insolvent, greifen Sonderregeln.

Das Absonderungsrecht nach §§ 50, 51 InsO

Wird der Sicherungsgeber insolvent, stellt sich die Frage, wie der Sicherungsnehmer seine Rechte durchsetzt. Hier zeigt sich ein wichtiger Unterschied zum einfachen Eigentumsvorbehalt. Der Sicherungsnehmer hat bei der Sicherungsübereignung gerade kein Recht, die Sache vollständig aus der Insolvenzmasse herauszunehmen.

Ihm steht ein Absonderungsrecht nach §§ 50, 51 InsO zu. Die Sache bleibt in der Masse und wird durch den Insolvenzverwalter verwertet. Aus dem Erlös erhält der Sicherungsnehmer eine bevorzugte Befriedigung, allerdings nur in Höhe der noch offenen Forderung. Ein Überschuss fließt in die Masse und kommt den übrigen Gläubigern zugute. Der Insolvenzverwalter kann die Sache nach § 166 InsO selbst verwerten und behält dafür nach § 171 InsO einen Kostenbeitrag für Feststellung und Verwertung ein.

Vergleich: Aussonderung beim Eigentumsvorbehalt

Beim einfachen Eigentumsvorbehalt steht der Sicherungsnehmer besser. Der Vorbehaltsverkäufer kann den Gegenstand nach § 47 InsO i.V.m. § 985 BGB aussondern, also vollständig herausverlangen, ohne auf eine Verwertung durch den Insolvenzverwalter angewiesen zu sein. Voraussetzung ist, dass er zuvor vom Kaufvertrag zurückgetreten ist. Solange der Kaufvertrag besteht, hat der Käufer ein Recht zum Besitz, das dem Herausgabeanspruch entgegensteht.

Der Grund für die unterschiedliche Behandlung liegt in der Konstruktion. Der Vorbehaltsverkäufer ist von vornherein Eigentümer einer Sache, die dem Schuldner wirtschaftlich noch nicht zusteht. Der Sicherungsnehmer dagegen hat das Eigentum nur als Sicherungsmittel erlangt. Die Insolvenzordnung behandelt ihn deshalb wie einen besonders gesicherten Gläubiger, nicht wie einen echten Eigentümer. Die folgende Tabelle stellt beide Sicherungsmittel gegenüber.

| Merkmal | Eigentumsvorbehalt | Sicherungsübereignung |

|---|---|---|

| Eigentümer | Verkäufer, bis der Kaufpreis vollständig gezahlt ist | Sicherungsnehmer, etwa die Bank |

| Unmittelbarer Besitz | Käufer | Sicherungsgeber |

| Rechtsgrund | Kaufvertrag mit Vorbehalt, § 449 BGB | Sicherungsabrede |

| Bindung an die Forderung | bedingtes Eigentum, fällt bei Zahlung automatisch zurück, § 158 BGB | nicht akzessorisch, Rückübertragung nur über die Sicherungsabrede |

| In der Insolvenz des Besitzers | Aussonderung, § 47 InsO | Absonderung, §§ 50, 51 InsO |

Abb.: Eigentumsvorbehalt und Sicherungsübereignung im Vergleich.

Was das für Gläubiger und Schuldner bedeutet

Aus dieser Einordnung folgen praktische Konsequenzen. Für den Sicherungsnehmer, etwa eine kreditgebende Bank, heißt das Absonderungsrecht: Er greift nicht unmittelbar auf die Sache zu. Über Zeitpunkt und Art der Verwertung entscheidet der Insolvenzverwalter. Gegenüber ungesicherten Gläubigern steht er aber deutlich besser. Während diese oft nur eine Quote erhalten, wird der absonderungsberechtigte Sicherungsnehmer aus dem Erlös vorrangig befriedigt.

Für den Sicherungsgeber bedeutet die Insolvenz, dass er die Verfügungsgewalt über die Sache faktisch verliert. Sie wird vom Insolvenzverwalter verwertet, ein Überschuss kommt ihm über die Masse indirekt zugute. Die Absonderungsrechte tauchen in der Systematik von BGB und Insolvenzrecht immer wieder auf und gehören zu den wiederkehrenden Examensthemen.

Sonderfall: Kollision mit dem verlängerten Eigentumsvorbehalt

Auf der Ebene der Forderungen hat die Sicherungsübereignung ein Pendant, die Sicherungszession, also die Abtretung von Forderungen zur Sicherheit. Hier entsteht ein klausurträchtiger Konflikt. Ein Händler kauft Ware unter verlängertem Eigentumsvorbehalt und tritt dem Lieferanten im Voraus die Forderungen aus dem Weiterverkauf ab. Zugleich hat er per Globalzession alle künftigen Forderungen an seine Bank abgetreten. Dieselbe Forderung ist damit zweimal vergeben.

Nach dem Prioritätsprinzip gewinnt die zeitlich frühere Abtretung, häufig die Globalzession der Bank. Der Bundesgerichtshof korrigiert dieses Ergebnis aber über die Vertragsbruchtheorie. Eine Globalzession ist nach § 138 Abs. 1 BGB sittenwidrig und nichtig, soweit sie auch Forderungen erfasst, die der Händler nach branchenüblichem verlängertem Eigentumsvorbehalt an seine Lieferanten abtreten muss. Sonst würde die Bank den Händler planmäßig zum Vertragsbruch gegenüber den Lieferanten verleiten. Im Ergebnis setzt sich der verlängerte Eigentumsvorbehalt durch. In der Praxis nimmt die Bank deshalb eine dingliche Teilverzichtsklausel in die Globalzession auf, die solche Forderungen ausnimmt.

Tipp

Kollisionsfälle wie verlängerter Eigentumsvorbehalt gegen Globalzession trennen in der Klausur die gute von der sehr guten Bearbeitung. Auf jurahilfe.de schlägst du Begriffe wie Vertragsbruchtheorie oder Bestimmtheitsgrundsatz direkt im Text per Klick nach, statt in mehreren Büchern zu blättern.

Häufig gestellte Fragen

Über den Autor

Frieder Hammer

Repetitor, Fachautor und Gründer von Jurahilfe.de

Volljurist, Prädikatsexamen (Schwerpunkt Steuerrecht)

Hat 11 Fachbücher für die juristische Ausbildung geschrieben und ist seit 2017 als Repetitor tätig. Er hat über 400 Jurastudenten im Einzelunterricht erfolgreich auf ihre Prüfungen vorbereitet. Seine juristische und didaktische Expertise ist die DNA der Lernplattform Jurahilfe.de.

- Zivilrecht

- Strafrecht

- Öffentliches Recht

- Jurastudium

- Examensvorbereitung

- juristische Didaktik